ÉTUDE ANNUELLE SUR LES BANQUES DE DÉTAIL EN FRANCE PAR ALVAREZ & MARSAL 2022

BANQUES DE DÉTAIL EN FRANCE : RÉSILIENCE ET DISRUPTION DU MODÈLE, MYTHE OU RÉALITÉ ?

| Télécharger l'étude. |

Paris – Alvarez & Marsal (« A&M »), leader mondial du retournement, publie son étude annuelle sur les banques de détails en France. D’après cette nouvelle édition, la résilience du modèle de banque de détail se confirme mais reste sous pression. Au-delà de l’embellie avant tout conjoncturelle, l’accélération de certaines transformations est un impératif pour affronter les nouveaux défis, notamment l’arrivée d’acteurs disruptifs issus du monde des fintechs devenus une menace avérée.

Le modèle de banque de détail : entre résilience et pression croissante

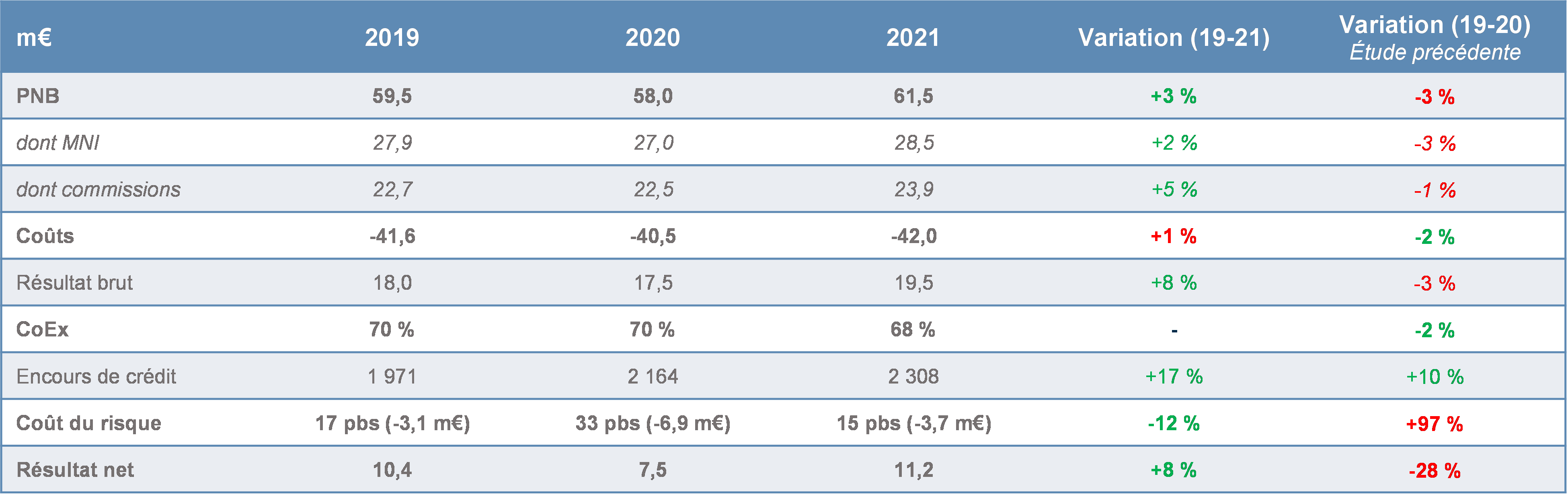

Les résultats annuels des principaux groupes bancaires attestent de la résilience du modèle de banque de détail. Contrairement à l’année précédente, la croissance des activités génère un effet ciseau positif, avec une croissance du produit net bancaire (PNB) en 2021 de 3 % par rapport à 2019, alors que simultanément les coûts ne progressent « que » de 1 %. Ceci contraste avec l’année 2020 où le PNB diminuait de 3 %, alors que les coûts ne baissaient que de 2 %, générant un effet ciseau négatif. Si ces bons résultats confirment l’embellie du secteur de la banque de détail en France, les banques mutualistes, leaders de marché historiques, ont tiré profit de cette croissance grâce à leur dynamique commerciale tirée par leur modèle de proximité, notamment Crédit Mutuel Arkéa (PNB +13 %) et Banque Populaire (+7 %). Le modèle économique de la banque de détail est sous pression, ce que traduit le coefficient d’exploitation du secteur qui, bien qu’en baisse, reste très élevé à près de 70 %. En effet, en comparaison de ceux de leurs pairs européens, les efforts des banques françaises restent en deçà. Leurs homologues ont enregistré une croissance de revenus de 2 % couplée à une baisse des coûts de 2 %, générant un effet ciseau 2 fois supérieur aux banques françaises. En conséquence, leur coefficient d’exploitation s’établit à 60 %, soit 9 points de moins que leurs homologues français.

La banque de détails face à aux modèles disruptifs : menaces et opportunités

Entre montée en puissance des préoccupations de type ESG sur l’ensemble des acteurs de l’économie, évolutions sociétales entraînant une hausse de l’attrition, nouveaux besoins des consommateurs tirés par la bascule digitale des usages (notamment e-commerce), nouveaux acteurs disruptifs qui tirent profit de cette digitalisation – accélérée par la crise du Covid – tout ceci dans un contexte de reprise de l’inflation, les banques de détails font face à des défis d’une ampleur inédite.

Les acteurs, majoritairement issus des Fintechs, se positionnent sur les éléments les plus rentables de la chaîne de valeur, notamment les paiements (qui représentent près de 25 % du PNB de l’activité banque de détail) certaines formes de crédit (les crédits représentant environ 20 % des revenus) et l’épargne (environ 50 % du PNB). Jusqu’à présent, les banques ont toujours su conserver leur leadership à travers un modèle de banque universelle de proximité, s’appuyant à la fois sur un maillage territorial fort via le réseau et une capacité de réponse face à des nouvelles menaces (rachat d’acteurs disruptifs tels que Boursorama en 2015 par Société Générale ou plus récemment Nickel par BNP Paribas). Enfin, elles ont su maintenir de fortes barrières à l’entrée grâce à l’extrême concentration du secteur et la domination des acteurs mutualistes (près de 2/3 du marché national).

Cependant, les nouveaux acteurs disruptifs qui se positionnent notamment sur le paiement et le crédit (via le paiement fractionné « Buy Now Pay Later ») sont d’une toute autre envergure : globaux, digitaux natifs, et ayant accès au marché avec des capacités d’investissement sans commune mesure avec celles des banques. La situation est relativement nouvelle pour les banques en raison de sa soudaineté, rapidité de bascule avec in fine un réel risque de désintermédiation sur des piliers de leur rentabilité.

Nicolas Taufflieb et Mark Bennett, co-auteurs de l’étude et associés chez Alvarez & Marsal déclarent : « Dans ce contexte chargé, les bons résultats des banques françaises leur permettront de disposer de capacités de financement de leur transformation, dans une situation économique qui risque de se durcir et rester encore incertain pour de nombreuses années. La question de la capacité à accélérer leur transformation au-delà des habituelles contraintes sociales est un élément clé car la pression viendra de plus en plus de nouveaux acteurs non issus du monde bancaire avec moins de contraintes, agiles, sans nécessité de faire cohabiter des métiers digitaux et des métiers traditionnels, capables d’attirer les compétences rares. La transformation du modèle sans le dénaturer, ainsi que la capacité à innover avec des résultats tangibles et à grande échelle seront clés dans un marché où la guerre des talents fait rage. »

Retrouver de la marge de manœuvre pour répondre aux prochains défis

Dans un premier temps, les banques de détail en France doivent nécessairement concilier la rentabilité et l’intensification des logiques d’efficacité sur les métiers historiques techniques pour optimiser la capacité d’investissement technologique. Pour cela les banques de détail en France doivent dégager des marges de manœuvre à travers une logique de retournement de coûts via l’optimisation des revenus, la rentabilité et l’optimisation du portefeuille de crédit.

Bien que leur transformation se soit accélérée depuis plusieurs années maintenant, les banques de détail doivent aller plus loin et plus rapidement dans une logique de rupture tant dans le réseau commercial, dans les opérations, les fonctions support ou la gestion du portefeuille, notamment NPL. Dans cette logique d’amplification et d’accélération, pour réduire les coûts de personnel (qui représentent plus de la moitié de la base de coûts), les banques pourraient être amenées à ajuster le contrat social qui est une caractéristique intrinsèque de la banque de détail. En lien avec ce qui précède, la réduction du nombre d’agences, plus faible en France qu’ailleurs en Europe pourrait aussi être un levier de diminution des coûts de personnel, mais avec la question du maintien de la proximité.

Enfin, si le stock d’encours compromis reste bas (environ 3 % des encours totaux) mais stable, se pose la question d’une réelle gestion proactive des portefeuilles de NPL par les banques françaises, dont l’urgence pourrait s’intensifier, compte tenu du contexte économique, des incertitudes induites par la crise ukrainienne et de la pression probable du régulateur.

CONTACT PRESSE : Image 7

Victoire de Brébisson / Marianne Hervé

01 53 70 74 70, am@image7.fr

À PROPOS D’ALVAREZ & MARSAL

Les entreprises, les investisseurs et les entités gouvernementales du monde entier se tournent vers Alvarez & Marsal (A&M) lorsque les approches traditionnelles ne suffisent pas pour apporter des changements profonds et obtenir des résultats tangibles. Totalement indépendante et détenue par ses associés depuis sa fondation en 1983, A&M est une société de services professionnels de premier plan à l’échelle mondiale qui offre des services de conseil financiers, amélioration de la performance opérationnelle, et retournement.

Avec plus de 6 000 collaborateurs dans le monde dont 150 à Paris, nos équipes proposent des résultats tangibles aux entreprises, conseils d’administration, sociétés de capital-investissement, cabinets d’avocats et agences gouvernementales confrontés à des défis complexes. Nos équipes seniors aident les organisations à transformer leurs activités, à accélérer la croissance et les résultats par des actions structurantes. Composée de consultants de premier plan, ayant une expérience opérationnelle, pour certains issus d’organes de tutelle et régulateurs, A&M s’appuie sur son ADN de restructuration pour transformer le changement en un actif stratégique, maîtriser les risques et libérer de la valeur à chaque étape de la croissance.