Inflation: Quelles conséquences et quelles solutions pour les distributeurs français ?

CONTEXTE

La tension pèse sur les entreprises. Après le COVID-19 qui les a fortement impactées, la guerre en Ukraine est venue ajouter de l’incertitude à l’incertitude : renforcement des pénuries de certaines matières premières – notamment dans le domaine de l’énergie – et aggravation des disruptions dans les chaînes d’approvisionnement.

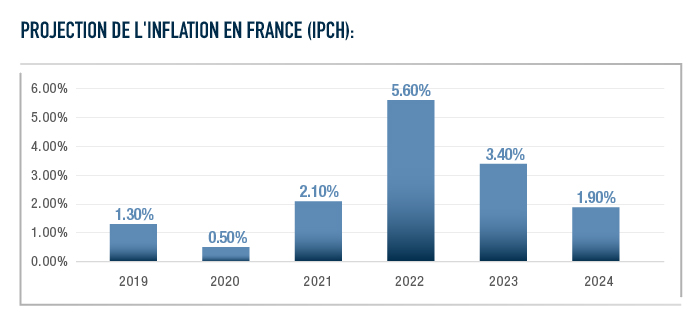

Plusieurs de ces facteurs se combinent même et génèrent une inflation initialement exogène. En juin, la Banque de France a revu à la hausse ses projections concernant l’inflation et anticipe un ralentissement de la croissance cette année1. En conséquence, une pression supplémentaire sur les marges avec une envolée des prix sur les principaux postes de dépenses - matières premières, emballage, transport, énergie… - mais aussi un retour à la hausse des coûts salariaux.

Prévisions de l’inflation mesurées par l’Indice des Prix à la Consommation Harmonisé (IPCH), Banque de France 1

DISTRIBUTION ET EFFET CISEAU

Dans un tel contexte, le secteur de la distribution est particulièrement touché à deux niveaux :

- La réaction des consommateurs face aux hausses de prix constatées objectivement dans les rayons mais aussi particulièrement mises en avant dans les médias et dans la sphère politique (le premier projet de loi de ce nouveau quinquennat porte sur le pouvoir d’achat) ;

- Sa très forte exposition à des postes de dépenses dont les prix s’envolent : coûts salariaux, matières premières agricoles, transport, énergie, dans le cas de la distribution alimentaire notamment.

Les distributeurs sont donc confrontés à un effet ciseau : d’un côté, l’inflation qui réduit le pouvoir d’achat des ménages, en particulier tout ce qui concerne les dépenses non-contraintes ; de l’autre, une baisse générale de la consommation avec un retour important à l’épargne en prévision de nouvelles difficultés à moyen terme sous l’effet d’une inflation encore plus importante. Dans les faits, les consommateurs procèdent dès maintenant à des arbitrages dans leurs dépenses.

LES QUESTIONS À SE POSER

Pour le secteur de la distribution, plusieurs questions essentielles et urgentes se posent :

1/ Quel est l’impact général sur mon secteur d’activité ? On sait déjà que certains secteurs sont impactés plus que d’autres :

- Le non-alimentaire (habillement, électroménager, ameublement et décoration, jouets, équipements sportifs…) ne fait souvent plus partie des priorités budgétaires des clients ;

- Le e-commerce en raison des coûts majeurs que représentent certaines activités salariées (services de préparation de commandes, services clients) et le transport (livraison à domicile)

2/ Quel est l’impact sur mon offre et sur le « triptyque de prix » - marques nationales vs marques distributeurs vs premiers prix ? :

- Dans l’alimentaire, on constate une baisse de la consommation des produits de marques distributeurs2 (-1,4% de CA en T1 2022) au profit des premiers prix.

- On constate également un recul net du bio3 (-6,7% en T1 2022), impacté par l’expansion d’autres labels et d’autres concepts (« sans OGM », « sans nitrites », « filière locale », etc.).

COMMENT RÉAGIR ?

1. Renforcer son pilotage budgétaire à court terme et revoir son « business plan » pour supporter les variations de coûts :

- Mettre en place un « pilotage marchandises » (« Merchandise Planning ») ou renforcer l’existant : analyse de la performance, ajustement des tendances, mesure des impacts sur l’atterrissage. L’objectif étant de formaliser et de suivre des plans d’action concrets à court terme pour maintenir le cap sur ses objectifs ;

- La dernière crise de l’inflation remonte aux années 70-80. Dans la majorité des « business plans » actuels, il n’est plus possible de déterminer l’excédent brut d'exploitation/l’EBITDA en tenant compte des multiples variables de l’inflation ; Les impacts ne sont pas linéaires entre bénéfices/coût des produits vendus(COGS)/coûts indirects. Il est donc nécessaire de reconstruire de nouveaux « business plans », plus dynamiques et plus précis, et d’envisager différents scénarios de croissance et de coûts ;

- Définir des paramètres et des scénarios agressifs, voire des scénarios en rupture complète avec les modèles existants. En la matière, il vaut mieux prévoir le scénario du pire pour pouvoir limiter les dégâts (déterminer les principaux postes de dépenses – Frais de Personnel, énergie, transport… – et restreindre l’impact sur le prix pour le client).

2. Mettre immédiatement en place des mesures de préservation des marges :

- Agir sur les leviers classiques pour réduire les coûts et soutenir la croissance (« benchmark » des contrats fournisseurs pour les renégocier, mise en place d’un « Budget Base Zéro », revue des leviers commerciaux, analyse du parcours client on/offline, priorisation des initiatives d’acquisition et de rétention des clients, monétisation de la data…) ;

- Quand les méthodes classiques ne sont pas suffisantes, mettre en place un « Design-to-Cost » agressif pour certains produits et revoir les cahiers des charges pour proposer aux clients des produits similaires au même prix…

3. Capitaliser sur les données clients pour prendre les bonnes décisions :

- Quand les initiatives d’optimisation de coûts ne sont pas suffisantes pour maintenir les prix, il devient nécessaire de retravailler la stratégie de fixation des prix et la stratégie promotionnelle ainsi que tous les éléments relatifs à la gestion de la relation client (CRM) : utilisation des données pour identifier les familles de produits que les clients, au moment de faire leur choix, délaissent ou consomment davantage, (re)bâtir des modèles d’élasticité-prix en tirant parti des dernières technologies et des algorithmes disponibles.

- Revoir le déploiement de ses projets digitaux, incluant des arbitrages déterminants comme le transfert des investissements du commerce digital – poste essentiel de dépenses en Capex depuis quelques années – vers la connaissance client : utilisation de la data pour optimiser la promesse faite au client, repositionner les assortiments et renforcer les stratégies de conquête et de rétention des clients.

Cette période estivale est porteuse de forts enjeux. Les entreprises qui mettront en place dès cet été ces actions concrètes auront la capacité d’anticiper la fin d’année et d'atteindre leurs objectifs 2022.

À PROPOS D’ALVAREZ & MARSAL

Les entreprises, les investisseurs et les entités gouvernementales du monde entier se tournent vers Alvarez & Marsal (A&M) lorsque les approches traditionnelles ne suffisent pas pour apporter des changements profonds et obtenir des résultats tangibles. Totalement indépendante et détenue par ses associés depuis sa fondation en 1983, A&M est une société́ de services professionnels de premier plan à l’échelle mondiale qui offre des services de conseil financiers, amélioration de la performance opérationnelle, et retournement. Avec plus de 5 500 collaborateurs dans le monde dont 150 à Paris, nos équipes proposent des résultats tangibles aux entreprises, conseils d’administration, sociétés de capital-investissement, cabinets d’avocats et agences gouvernementales confrontés à des défis complexes. Nos équipes seniors aident les organisations à transformer leurs activités, à accélérer la croissance et les résultats par des actions structurantes. Composée de consultants de premier plan, ayant une expérience opérationnelle, pour certains issus d’organes de tutelle et régulateurs, A&M s’appuie sur son ADN de restructuration pour transformer le changement en un actif stratégique, maîtriser les risques et libérer de la valeur à chaque étape de la croissance.

[1] Prévisions Banque de France : https://publications.banque-france.fr/projections-macroeconomiques-juin-2022