タイ自動車部品セクターにおける移転価格

| English Version | Thai Version | Chinese Version |

タイの自動車部品セクターは、GDPの10~12%を占めるタイ経済の中核であり、タイが「アジアのデトロイト」と呼ばれる所以でもある。このセクターの強さは、(特にタイ投資委員会(BOI)を通じた)数十年にわたる政府の継続的な支援、発達・統合された自動車産業エコシステム、ASEAN域内における戦略的立地と広範かつ効率的なインフラといった複数の要因に支えられている。さらにタイは、経験豊富で技能の高い労働力が豊富にあり、電気自動車(EV)などの技術進展を含む産業需要に対応するため、継続的にスキルの高度化も進めている。

タイ自動車部品産業の構造

タイは、日本、米国、欧州、中国などの主要な完成車メーカー(OEM)を多数誘致してきた。OEMは自動車部品メーカーに対し、タイムリーでコスト効率的な製品供給を求めるため、OEM拠点の近くにサプライヤーの包括的なローカルネットワークが形成された。自動車部品産業は通常、以下の3層(Tier)の階層構造に区分される。

Tier1:システム制作、モジュール生産、完成品組立

Tier2:部品の製造(例:チップ、センサー、アルミ・鋼材部品)

Tier3:原材料の生産(例:プラスチック、ゴム等)

タイのTier1サプライヤーは、主として外資系または外資・タイ合弁企業で構成される一方、Tier2およびTier3はタイの中小企業(SME)が中心である。

移転価格上の検討事項

外資支配下にある自動車部品メーカーにとって、重要な税務問題の一つは、関連者間取引に対するタイの移転価格税制の適用である。これらの税制は、多国籍企業(MNE)グループ内の関連者間取引価格が独立企業間価格となるよう求めることで、各国の課税ベースを保護することを目的としている。独立企業間価格とは、同一または類似の条件下にて独立当事者間で期待される取引価格をいい、利益が「価値が創出された場所」に応じて配分されることを確保すべきものである。MNEのタイ子会社は、許容される移転価格算定方法に基づき、重要な関連者間取引が独立企業間価格で実施されたことを裏付ける文書(移転価格文書)を作成する必要がある。

主要な価値ドライバー

自動車部品サプライヤーは、Tierを問わず「製造品質」や「効率性」など共通する価値ドライバーを有する一方、市場段階や製品特性の違いにより、Tierごとにその「重要性は大きく異なる。Tier1では技術開発とOEMとの関係性が重要であり、Tier2では高い技術を要する部品を欠陥なく製造する能力が重要である。また、Tier2は複数産業に供給を行うことにより事業を多角化する場合もある。原材料サプライヤーであるTier3は、主として数量(ボリューム)により単位コストを引き下げることで価値を創出する。加えて、生産に用いるコモディティ価格の変動(ボラティリティ)を管理することも、重要な財務ドライバーとなる。

機能分析

タイで事業を行う自動車部品MNEの移転価格分析に着手するにあたり、まずサプライチェーン上の関連当事者について機能分析を実施する必要がある。機能分析の主要な目的の一つは、MNEのサプライチェーンのどこで価値が創出されているかを明らかにすることである。タイ子会社で重要な価値創出活動が行われている場合、採用する移転価格ポリシーは、当該事業体に適切な収益性(利益水準)が帰属するよう設計されるべきである。

研究開発(R&D)

製品の性質および複雑性に照らすと、自動車部品セクターにおける製品R&D活動の大半はTier1で実施され、Tier2およびTier3では、システム革新からプロセス効率・材料効率へと重点が移るにつれて、R&D活動水準は相対的に低くなる傾向がある。

自動車産業が電気自動車(EV)生産へ移行し、自動化技術の採用が進むことで、R&Dへの注力は一段と高まっている。従来型の内燃機関部品メーカーにとっても、燃費効率の向上を図るうえで、R&Dへの継続投資は引き続き不可欠である。

R&Dは、(1)プラットフォームR&Dと(2)アプリケーション・エンジニアリングに区分されることがある。プラットフォームR&Dは、複数のOEMで共通的に使用される技術(例:ADAS(先進運転支援システム)のセンサー/ソフトウェア、柔軟な座席構造)を開発するものである。アプリケーション・エンジニアリングは顧客(OEM)固有のプロジェクトへの投資であり、OEMから事前にR&D費用の負担を受ける場合もあれば、製品ライフサイクルを通じて製品価格に織り込まれる形で回収される場合もある。

機能分析では、どの事業体(複数の場合あり)が製品/製造に係る無形資産(IP)を保有しているかを評価する必要があり、これによりIPから生じるリターンを受ける権利を有する主体が定まる。タイの移転価格税制上は、どの事業体が無形資産の開発・改良・維持・保護・活用(DEMPE)機能を実行し、かつ管理しているかを検討することになる。ただし、IPの所在は必ずしも明確ではなく、特定が容易でないことがある。例えば、IPが文書化されていないプロセスやノウハウにすでに含まれている場合がある。また、OEMから提示された技術仕様に基づき製品がカスタマイズされる、特定OEM向けアプリケーション・エンジニアリングのケースでは、部品サプライヤーが保有する価値あるIPを特定することが難しい場合もある。

MNEの部品サプライヤーは、OEMメーカーに近接する形で世界各地に複数の製造拠点を有することが多く、製品開発が分散化され、開発の構成要素が複数事業体にわたって散らばっている可能性がある。これは、どの事業体が製造IPを保有するか、またIPリターンをどこに配分すべきかの検討をさらに複雑にする。

生産

生産は中核的な価値ドライバーであり、OEMや他のサプライヤーに近接して配置される必要があるのが通常である。これは、OEMのジャスト・イン・タイム(JIT)納入要請を含む最適な在庫管理を実現するためである。欠陥が発見された場合、手直し/交換コスト、ペナルティ、製造物責任等の形で多額の費用が発生し得るため、品質管理はサプライヤーにとって極めて重要である。またサプライヤーは、OEM需要の低迷に伴う数量(ボリューム)リスクを負う。大幅な景気後退局面では、固定的な生産コストを賄うことが困難となる可能性がある。

マーケティングおよび販売

製造IPと同様に、DEMPE分析に基づき、商標・商号・ブランドなどのマーケティングIPをMNE内のどの事業体(複数の場合あり)が保有しているかを特定する必要がある。マーケティングIPからのリターンは、当該事業体に配分されるべきである。ただし、ブランド価値の重要性はTier1~3で異なり、一般にはTier1でより重要と考えられる。もっとも、Tier1であっても、OEM向け販売はB2B取引であり、技術、信頼性、品質への注目が高いことから、マーケティングIPがOEM向け売上にどの程度の価値をもたらすかは論点となり得る。ブランドはOEMに販売される製品上に表示されない場合も多く、車両に統合される。一方で、アフターマーケットでB2C販売を行い、ブランド認知が需要に影響するタイヤメーカーなどのTier1サプライヤーでは、ブランドが重要な利益ドライバーとなり得る。

Tier1サプライヤーにとって、OEMとの関係性の強さは、長期的かつ安定した取引を構築するうえで重要である。サプライヤーが、技術革新、製品品質の改善、製造効率の向上に関してOEMと協働できれば、より戦略的で価値に基づく関係へと発展する。そのため、Tier1サプライヤーの営業チームが、こうした協働を支援する目的でOEM本社の近くに配置される場合もある。

集中型 vs. 分散型

MNEサプライヤーとOEMの販売関係は、集中型にも分散型にもなり得る。採用する販売モデルは、タイの製造事業体に適用する移転価格アプローチに大きな影響を与える。ただし、現地製造事業体は通常、OEMの要請を満たすために現地OEMへ直接販売するため、集中型/分散型のいずれであっても、商流は同様となる場合がある。以下は商流の例である。

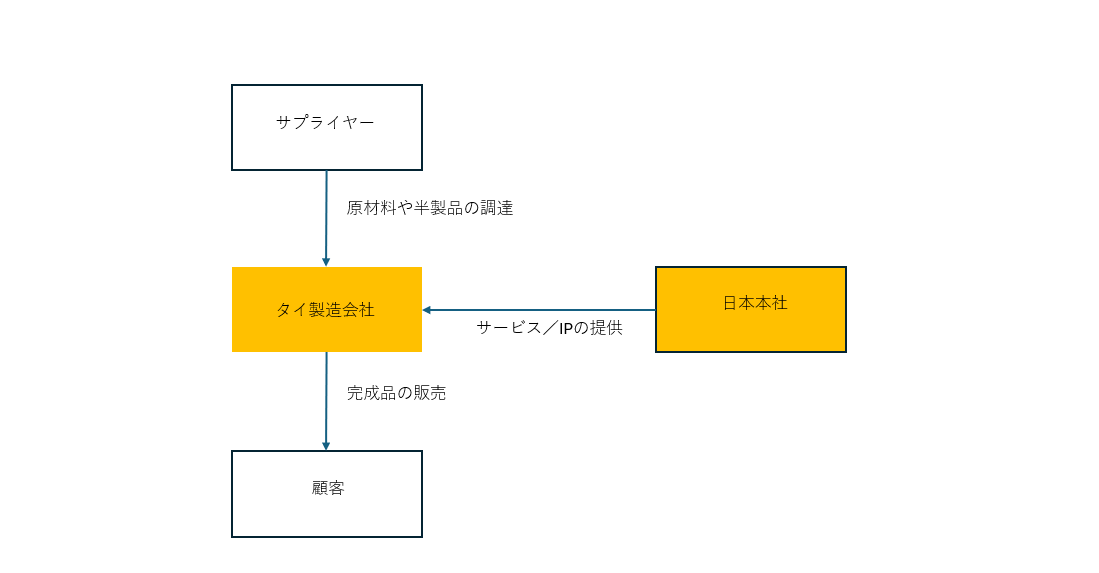

集中型アプローチ:本社(HQ)が製造IPおよびマーケティングIPを保有し、マーケティング/販売、製品の革新・開発を含め、OEM本社との関係維持に責任を負う。タイ製造会社は本社に代わって活動する契約製造者として位置付けられ、本社は企業家(アントレプレナー)として機能する。この場合、現地製造会社は製造機能に対するルーティン利益(通常利潤)で補償されることが一般的であり、同種または類似機能を行う独立企業の収益性をベンチマークすることで水準を決定する。タイ製造会社が現地OEMに対し直接販売・請求するため、本社は、IPおよびサービス提供の対価を受領しつつ、タイ製造会社にもルーティン・リターンが確保されるよう、タイ製造会社との間で契約(複数の場合あり)を締結する必要がある。実質的に、この枠組みでは残余利益は本社に帰属する。

分散型アプローチ:本社(HQ)はプラットフォーム型の製造IPおよびマーケティングIPを保有し、一定の支援サービスを提供するが、現地製造会社が現地OEMに対するマーケティング/販売機能を実行・管理し、新製品のイノベーションについて現地OEMと協働する。この場合、現地製造会社は、市場リスクや数量(ボリューム)リスクなど主要なリスクを負担することから、企業家(アントレプレナー)として特徴付けられる可能性がある。本社は、製造・マーケティングIPの提供に関して現地製造会社とライセンス契約を、ルーティン支援サービスについてはサービス契約を締結することが想定される。ライセンス料は、類似のライセンス契約を用いたベンチマークにより売上高の一定割合として設定し、支援サービスは、類似のサービス提供者をベンチマークしてコスト・プラスでサービス料を設定することが考えられる。その結果、タイ製造会社は収益性の変動に晒されるが、これは企業家としての性格付けと整合する。ただし注意点がある。タイ歳入局(Thai Revenue Department)は、MNEのタイ子会社に一定水準の利益を期待する傾向がある。タイ子会社の利益が変動する場合には、当該タイ事業体が実際に(実行する機能に照らして)リスクに晒されていることを明確に示す必要がある。

結論

タイの自動車部品セクターは、タイ経済への重要な貢献産業であり、サプライヤーの階層構造によって特徴付けられる。タイで事業を行うMNEの自動車部品サプライヤーは、関連者間取引に起因する移転価格上の検討が必要となる。どの事業体が価値を創出しているかを特定し、独立企業間価格により補償されるべき主体を定めるためには、詳細なバリューチェーン分析および機能分析が不可欠である。価値創出活動はTierごとに異なる。コンプライアンスを確保し、独立企業間価格であることを示すためには、しっかりとした文書化とベンチマーキングが重要である。

For any question, please contact Raphassa Vorasithanant (rvorasithanant@alvarezandmarsal.com)