"ألفاريز آند مارسال" تصدر تقرير "أداء القطاع المصرفي في المملكة العربية السعودية" للربع الثاني من العام 2020

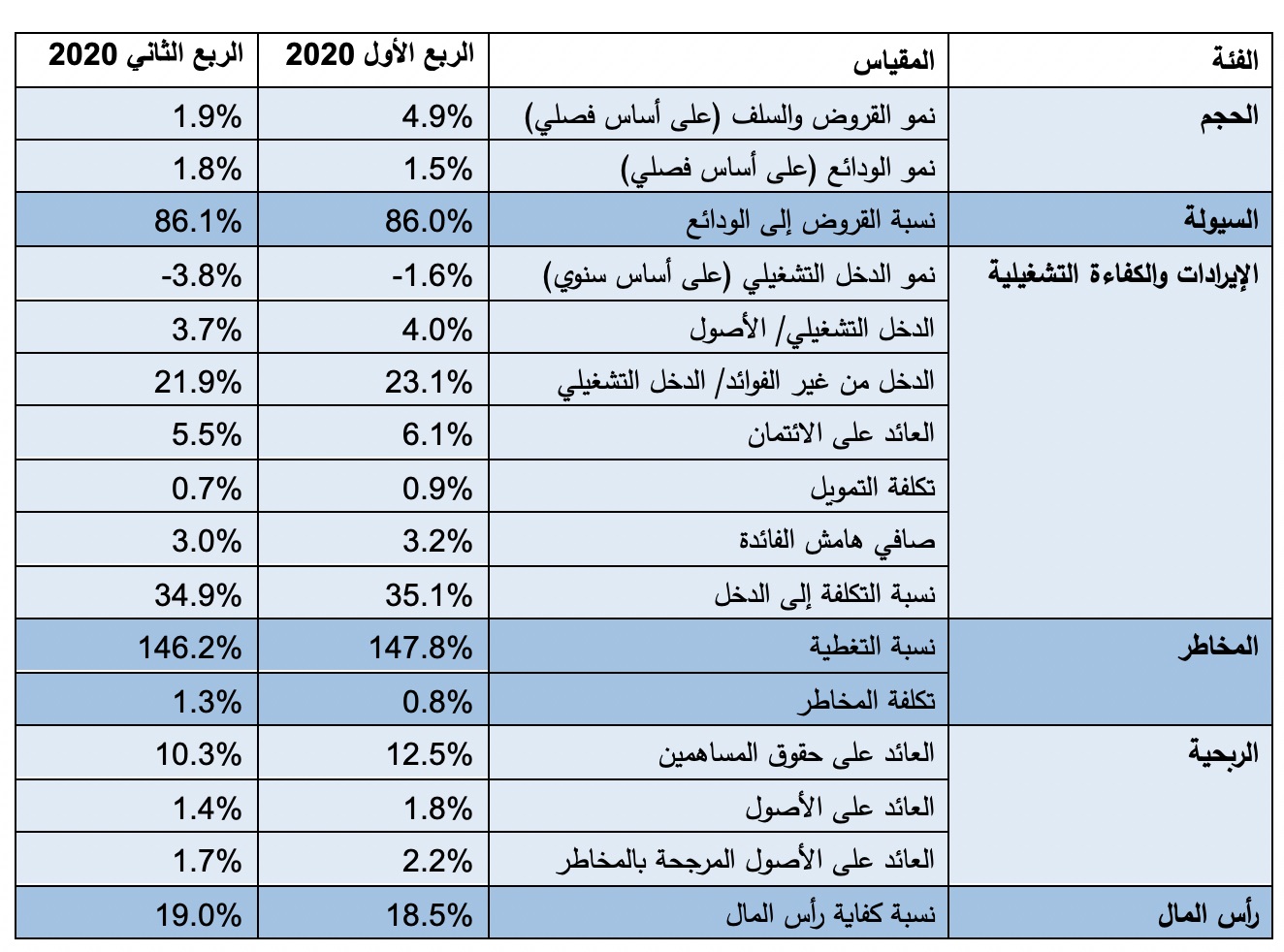

الرياض، المملكة العربية السعودية، - أعلنت شركة "ألفاريز آند مارسال"، الشركة العالمية المتخصصة في تقديم الخدمات الاستشارية، عن إصدار النسخة الأحدث من تقريرها "أداء القطاع المصرفي في المملكة العربية السعودية" للربع الثاني من عام 2020، والذي يشير إلى استمرار ضعف التوقعات الخاصة بمعدلات الربحية للبنوك نتيجة للتأثيرات المزدوجة والناجمة عن تراجع أسعار النفط، والإغلاق المرتبط بانتشار مرض كوفيد-19، والتي تؤثر بدورها على معدلات الطلب على الائتمان وجودة الأصول. وشهدت البنوك العشرة الأكبر في المملكة زيادة هامشية في الودائع بالمقارنة مع الربع الماضي، ما ساهم في تحسين وضعها التمويلي. وسجلت نسبة القروض إلى الودائع زيادة طفيفة خلال الربع الثاني من العام لتبلغ 86.1%.

وواصلت البنوك في المملكة تحسين مستويات كفاءتها، حيث تراجعت نسبة التكلفة إلى الدخل للربع الثاني على التوالي نتيجة لاتباع منهجية صارمة لتحسين التكلفة وخفض النفقات التشغيلية خلال فترة الإغلاق. وعلى الرغم من انخفاضها المستمر، فلا تزال نسبة التكلفة إلى الدخل أعلى بقليل من معدلها الوسطي خلال السنة المالية 2019 (34.6%).

ويشير التقرير إلى ارتفاع مخصصات القروض بشكل ملحوظ بالنسبة للبنوك التي أعلنت عن أرباحها للربع الثاني. وارتفع إجمالي المخصصات بنسبة 64.7% على أساس فصلي ليبلغ 5.1 مليار ريال سعودي خلال الربع الثاني 2020، مواصلاً تقلباته. بينما تراجعت نسبة التغطية للربع الخامس على التوالي لتبلغ 146.2% نتيجة لارتفاع نسبة القروض المتعثرة بنسبة 9.6%. واستناداً إلى عوامل الاقتصاد الكلي المستقبلية، يمكن أن يستمر بناء الاحتياطيات خلال الأرباع القادمة.

ويهدف التقرير إلى تسليط الضوء على أداء أكبر عشرة بنوك مدرجة في المملكة من خلال مقارنة أدائها في الربعين الأول والثاني من عام 2020، بالاستناد إلى البيانات الفصلية الصادرة عنها.

أبرز الاتجاهات المحددة لنتائج الربع الثاني لعام 2020:

- شهدت معدلات نمو القروض والسلف لدى أكبر عشرة بنوك في المملكة خلال الربع الثاني من العام 2020 تباطؤاً هو الأكبر من نوعه في الأرباع الخمسة الماضية بنسبة بلغت 1.9%، في حين شهدت الودائع تحسناً طفيفاً بنسبة 1.8%. وأثّر تراجع النشاط الاقتصادي الناجم عن الإغلاق المرتبط بجائحة كوفيد-19 على معدلات الطلب على الائتمان. وسجلت نسبة القروض إلى الودائع زيادة طفيفة بلغت 86.1% بالمقارنة مع 86% خلال الربع الأول من العام.

- تراجع الدخل التشغيلي بنسبة 3.8% على أساس فصلي نتيجة لتأثير الركود الاقتصادي على جميع تدفقات الدخل. وانخفض صافي دخل الفوائد بنسبة 2.2% على أساس فصلي، حيث ساهم انخفاض أسعار الفائدة بتعويض الزيادة الهامشية في القروض والسلف. وشهد صافي دخل الرسوم انخفاضاً بنسبة 18%، حيث أثّر الإغلاق المرتبط بالجائحة على دخل الرسوم المتولدة عن أحجام الأعمال والبطاقات الائتمانية الجديدة.

- واصل صافي هامش الفائدة تراجعه مع وصول أسعار الفائدة إلى أدنى مستوى لها خلال عدة أعوام. وانخفض صافي هامش الفائدة بنسبة 18 نقطة أساس إلى 3.01% خلال الربع الثاني، وذلك بسبب انخفاض عائدات الائتمان بمقدار 61 نقطة أساس نتيجة لخفض أسعار الفائدة. وأشار 7 من أصل عشرة بنوك إلى تراجع صافي هامش الفائدة لديها.

- تحسنت نسبة التكلفة إلى الدخل في الربع الثاني من عام 2020 بشكل طفيف لتبلغ 34.9% بالمقارنة مع نسبة 35.1% في الربع الأول. وانخفضت مصاريف التشغيل بنسبة 4.5% على أساس فصلي نتيجة لانخفاض نفقات الإدارة والتنقل التي تحملتها البنوك خلال فترة الإغلاق. وأشار 8 من أصل عشرة بنوك إلى تراجع نسبة التكلفة إلى الدخل لديها.

- شهدت المخصصات زيادة ملحوظة لدى معظم البنوك. وارتفع إجمالي المخصصات بنسبة 64.7%، حيث أدت صعوبة مزاولة الأنشطة الاقتصادية إلى ارتفاع مخصصات انخفاض القيمة. بينما حققت القروض المتعثرة / نسبة صافي القروض زيادة من 1.9% في الربع الأول 2020 إلى 2% في الربع الثاني. وارتفع مؤشر تكلفة المخاطر من 0.82% في الربع الأول 2020 إلى 1.30% في الربع الثاني. بينما تراجعت نسبة التغطية للربع السنوي الخامس على التوالي لتبلغ 146.2% نتيجة لارتفاع نسبة القروض المتعثرة بنسبة 9.6% على أساس فصلي. وشهدت القروض المتعثرة / نسبة صافي القروض تراجعاً حاداً في القطاع المصرفي في المملكة العربية السعودية ودولة الإمارات منذ الربع الأخير 2019. وعلى الرغم من ذلك، وصلت نسبة التغطية في القطاع المصرفي للمملكة خلال الربع الثاني 2020 إلى 146.2%، مسجّلة بذلك نتيجة أفضل بكثير بالمقارنة مع نسبة التغطية في الإمارات والتي بلغت 89.2%.

- تراجع العائد على حقوق المساهمين لدى البنوك نتيجة لانخفاض الدخل التشغيلي وزيادة المخصصات التي أثرت على الأرباح. وانخفض صافي الدخل بنسبة 17.7% بسبب التأثير المزدوج لانخفاض الدخل وارتفاع المخصصات. ونتيجة لذلك، تراجع العائد على حقوق المساهمين من 12.5% في الربع الأول 2020 إلى 10.3% خلال الربع الثاني. وشهدت الربحية تراجعاً ملحوظاً بدأ في الربع الأخير من عام 2019، وشمل القطاع المصرفي للمملكة ودولة الإمارات. وخلال الربع الثاني 2020، سجلت الربحية في القطاع المصرفي للمملكة العربية السعودية نسبة 10.3%، متفوقة بذلك على مثيلتها في دولة الإمارات والتي بلغت نسبتها 9.4%.

واعتمدت شركة ألفاريز آند مارسال في تقريرها على مجموعة من بيانات السوق المستقلة، إضافة إلى تطبيق 16 مقياساً مختلفاً لتقييم مقومات الأداء الرئيسية من حيث الحجم، والسيولة، والإيرادات والكفاءة التشغيلية، والمخاطر، والربحية ورأس المال. وتضمنت قائمة البنوك العشرة المشمولة في التقرير كل من البنك الأهلي التجاري، ومصرف الراجحي، وبنك الرياض، ومجموعة سامبا المالية، والبنك السعودي البريطاني (ساب)، والبنك السعودي الفرنسي، والبنك العربي الوطني، ومصرف الإنماء، والبنك السعودي للاستثمار، وبنك الجزيرة.

نظرة عامة

يشير الجدول أدناه إلى المقاييس الرئيسية التي تم اعتمادها في إعداد التقرير:

المصدر: البيانات المالية، العروض التوضيحية الخاصة بالمستثمرين، وتحليل شركة ألفاريز آند مارسال

وشارك في إعداد التقرير كل الدكتورة سعيدة جعفر، المديرة العامة ورئيسة مكتب شركة ألفاريز آند مارسال في الشرق الأوسط؛ السيد أسد أحمد، المدير العام ورئيس الخدمات المالية في شركة ألفاريز آند مارسال في الشرق الأوسط.

وفي معرض تعليقه حول نتائج التقرير للربع السنوي الثاني، قال السيد أسد أحمد: "على الرغم من صعوبة تحقيق الربحية في ظل الظروف الراهنة، فإننا نعتقد أن البنوك في المملكة لا تزال تخطط لتوزيع الأرباح لعام 2020، ما قد يحد من وتيرة نموها. وتواجه خطط البنوك لتحقيق النمو تحديات ناجمة عن ضغوط صافي هامش الفائدة لديها، ما يحد من مستويات نمو الدخل. وتشير توقعاتنا إلى أن كبرى البنوك في المملكة ستحافظ على نفس مستويات الإقبال على المخاطر، ونعتقد بأن الضغوط على ربحيتها ورأسمالها ستستمر خلال الأرباع القادمة، وأن قدرة البنوك على الاستمرار ترتبط بإجراءات خفض التكاليف فقط.

ونتوقع بأن تحافظ الجهات التنظيمية على التزامها باحتواء المخاطر المرتبطة بالقطاع المالي من خلال اتخاذ سلسلة من الإجراءات التحفيزية بقيمة 170 مليار ريال سعودي لدعم الاقتصاد. وأدى الاندماج المُخطط له بين البنك الأهلي التجاري ومجموعة سامبا المالية إلى تجدد موجة عمليات الاندماج في القطاع المصرفي المحلي بهدف إنشاء بيئة مالية أقوى في المملكة".

حول ألفاريز آند مارسال:

توفر ألفاريز آند مارسال خدماتها الاستشارية إلى الشركات والمستثمرين والجهات الحكومية حول العالم بهدف مساعدتها على الوصول إلى الريادة واتخاذ الإجراءات الملائمة وتحقيق النتائج المرجوة. وتأسست ألفاريز آند مارسال في عام 1983، وهي إحدى الشركات الرائدة على المستوى العالمي والتي تختص في تقديم الخدمات الاستشارية لتحسين أداء الأعمال ومراحل إدارة التحول. إذ يلجأ العملاء، عندما تخفق المنهجيات التقليدية في إحداث التحول وتحقيق التغيير المنشود، للاستفادة من الخبرات المعمقة للشركة وقدرتها على توفير حلول عملية لمشاكلهم الفريدة.

وتوظّف ألفاريز آند مارسال أكثر من 5000 مختص من نخبة كبار الاستشاريين ذوي الخبرات العالمية موزعين على أربع قارات، وتقدم ألفاريز آند مارسال خدمات استشارية مميزة للشركات، ومجالس الإدارة، وشركات الأسهم الخاصة، وشركات المحاماة والجهات الحكومية التي تواجه تحديات معقدة وتسعى إلى تحقيق نتائج ملموسة. ويرتكز خبراء ألفاريز آند مارسال وفرقهم المتمرسة إلى إرث الشركة العريق لمساعدة الشركات على اتخاذ قرارات حاسمة وتحقيق النمو والنتائح المرجوة بسرعة. وتضم الشركة نخبة من الخبراء والاستشاريين رفيعي المستوى في القطاع، فضلاً عن موظفين سابقين لدى الجهات التنظيمية والهيئات المتخصصة بالقطاع ممن يلتزمون بمواكبة احتياجات العملاء المتعلقة بتحويل تحويل التغيير إلى واحد من أصول الأعمال الاستراتيجية، عبر إدارة المخاطر، وتوفير القيمة في جميع مراحل نمو أعمالهم.

للمزيد من المعلومات، يرجى زيارة الموقع الإلكتروني: AlvarezandMarsal.com. أو متابعة صفحاتنا عبر مواقع التواصل الاجتماعي الفيسبوك، ولينكد إن وتويتر.

###