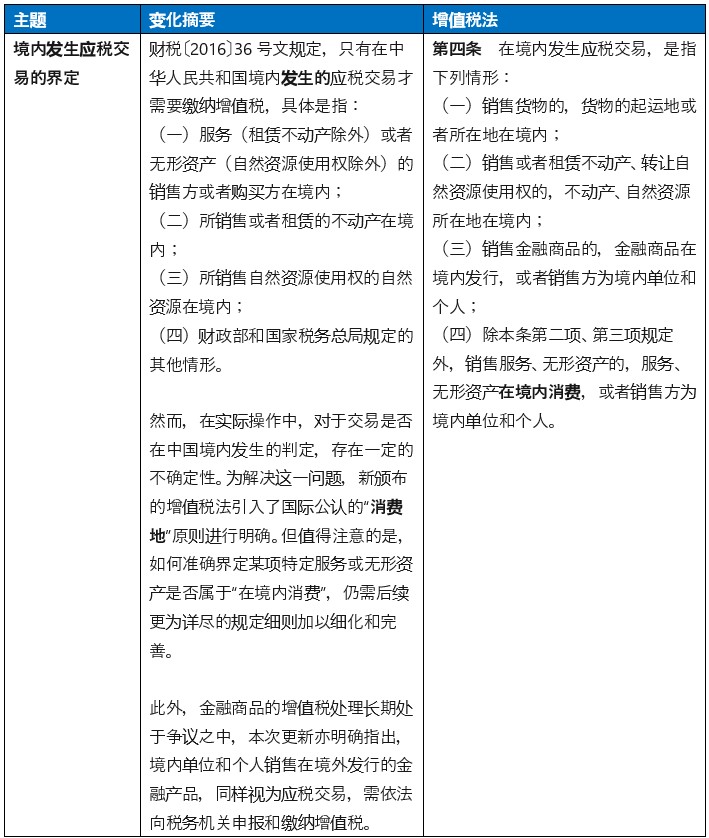

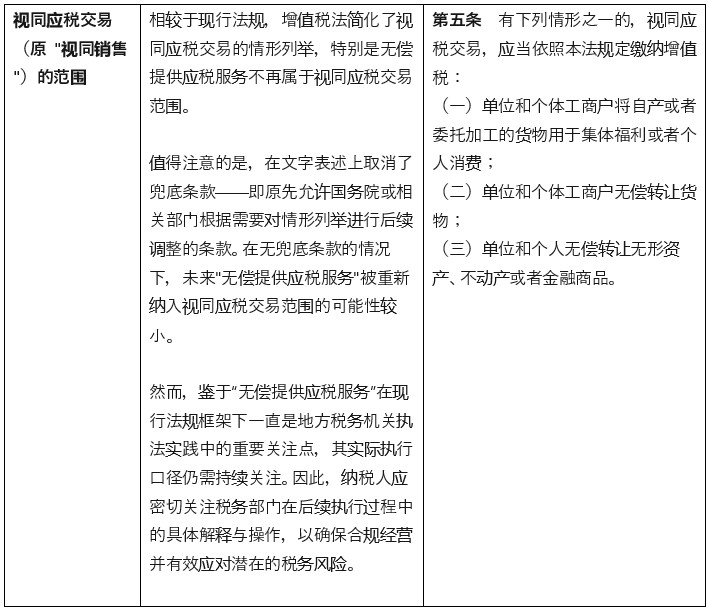

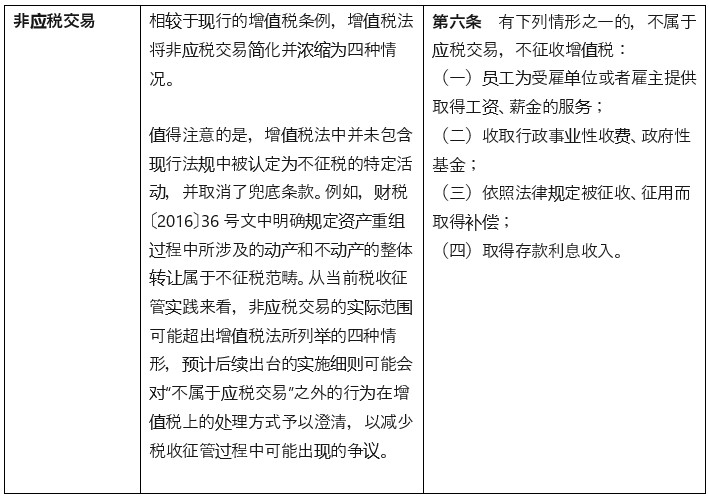

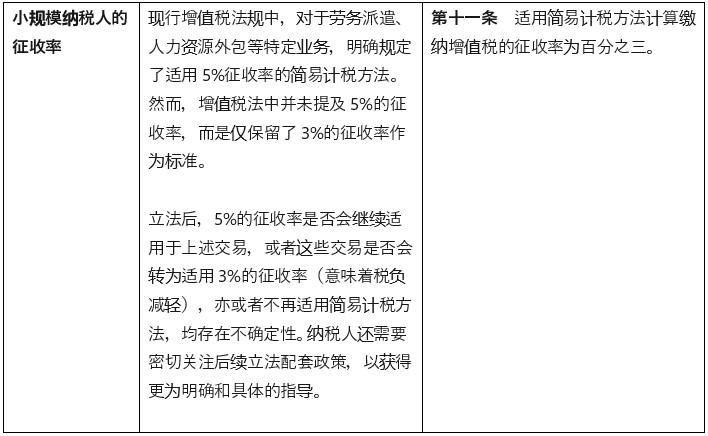

背景和目的:

自1994年《中华人民共和国增值税暂行条例》实施以来,中国增值税制度历经多次重大改革,逐步走向完善,其中包括2009年由生产型增值税向消费型增值税的转型,2012年启动营业税改征增值税的试点,并于2016年全面铺开营改增改革,这些变革深刻反映了中国在税收法治建设道路上的持续进步。作为中国税收体系中的第一大税种,增值税立法的完成,是落实税收法定原则的关键性里程碑。

2019年,《中华人民共和国增值税法(征求意见稿)》的发布,正式拉开了中国增值税法立法工作的序幕。经过广泛深入的讨论和后续的细致完善,2024年12月25日,《中华人民共和国增值税法》(以下简称“增值税法”)在中华人民共和国全国人大常委会上获得正式批准,并定于2026年1月1日起生效执行。这一重大进展标志着中国在增值税法治化征途上迈出了坚实的一步。

增值税法在保留现行暂行条例核心架构的基础上,进行了一系列重要的调整与优化。本文旨在概述并分析这些主要的变化与修订内容。

增值税法的主要变化和影响:

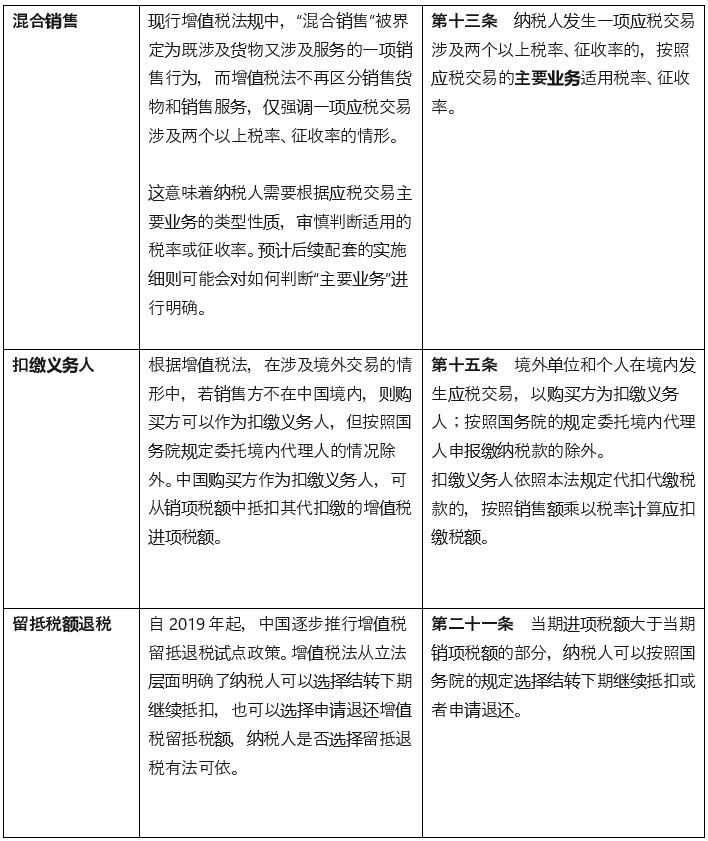

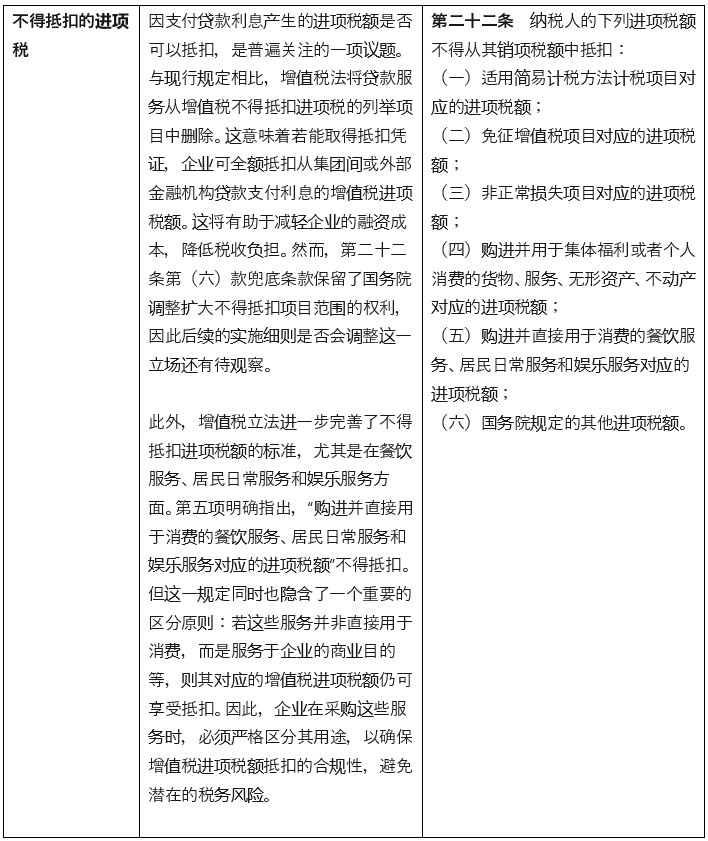

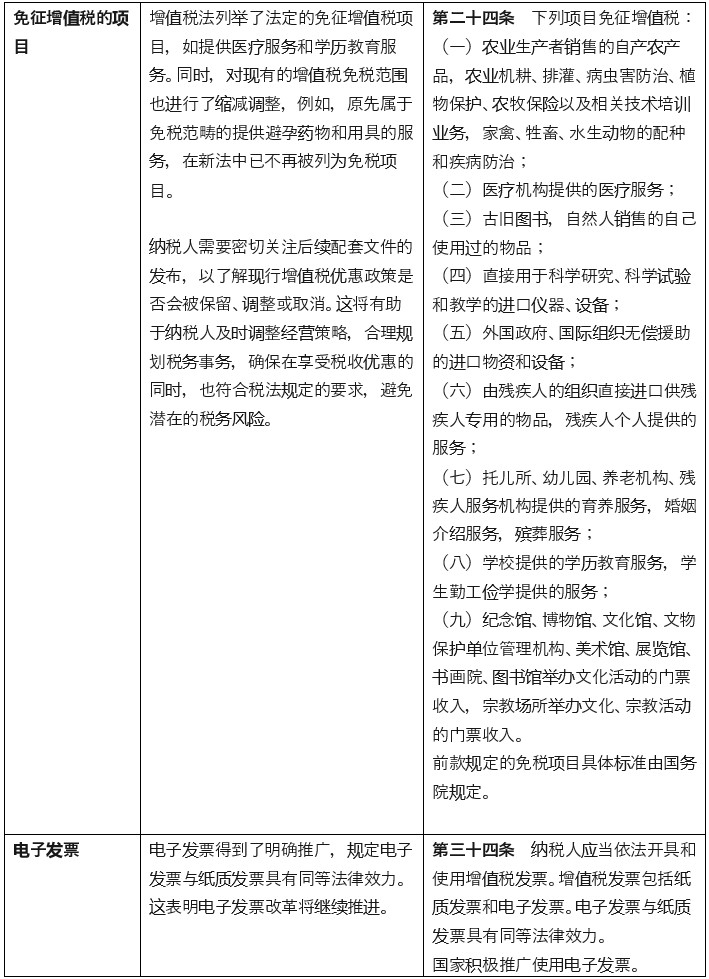

正式颁布的中国增值税法分为六个章节,共三十八条,涵盖了征税范围、分类税率、应纳税额、税收优惠、征收管理程序和补充说明等基本内容。以下是对增值税法下值得关注的主要变化及其影响的概要分析。同时,我们也期待静候增值税实施条例等后续配套文件的出台,以便对增值税法实操和纳税人关注的问题予以进一步澄清和说明:

增值税法将于2026年1月1日正式生效,而2025年则被设定为一年过渡期,旨在帮助政府与企业逐步融入新的税法框架。在此期间,预计政府将会发布详细实施细则,为企业提供必要的指导和信息。因此,企业需密切关注这些政策动态,并精心规划过渡方案,其核心在于与税务机关紧密协作,确保在法规全面生效前,企业能深入了解并充分准备增值税相关事宜;紧跟增值税可抵扣项目的修订,适时调整合规策略,以应对可能的成本结构变化;以及优化供应链与定价政策,确保企业运营符合增值税法的新要求,同时保持市场竞争力。

作为全球领先的专业服务咨询公司,安迈始终站在增值税立法的前沿,积极与企业分享我们的专业见解,提供量身定制、合法合规的服务,助力企业应对中国增值税政策的不断变化。凭借广泛的全球网络和丰富的实践经验,我们帮助各行各业的企业在中国构建高效的供应链体系,识别并规避国内税务风险,确保在全球市场中保持合规性和竞争力。

Thailand’s Export Control Regime: Are Your Shipments Ready?

July 30, 2026

Export control in Thailand: Licensing from July 30, 2026, customs-linked approvals, Category 0 focus, DFT e‑TCWMD platform, and compliance actions.

ITAT July 2026: Head Office Expenditure Not Necessarily Discriminatory Under India UK Tax Treaty; Exclusive Costs Related to the Indian Branch Operations Deductible

July 29, 2026

The Mumbai ITAT's recent ruling in the Standard Chartered Bank case reinforces an important principle for multinational businesses - Head Office payments alone do not determine the deductibility of expenses. The ruling highlights the need for robust documentation, clear cost classification, and a strong business nexus for cross-border cost allocations.

India Tax Alert | India-UK CETA Comes into Force: Key Highlights and Business Implications

July 17, 2026

The India-UK Comprehensive Economic and Trade Agreement (CETA) has officially entered into force with effect from July 15, 2026. Signed in July 2025 after years of negotiations, the agreement is one of India's most ambitious trade deals with a G7 economy and marks a historic milestone.

PN3 Served Its Purpose. Now It Needs Reform

March 6, 2026

This article focuses on the evolving debate around Press Note 3 (PN3), examining its achievements, the impact of prolonged approvals on investor confidence, and the case for reforms anchored in clearer thresholds, time-bound approvals, and exemptions for small investments.